子ども達だけの、2度目の相続のこと

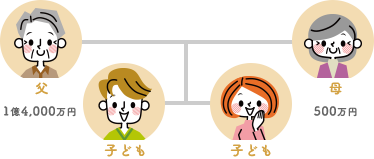

父(母)の死による、母(父)と子ども達の相続 が一次相続、その母(父)の死による2度目の相続が二次相続です。一次相続の際、二次相続を想定した遺産分割をしておかないと、税負担が増えたり、兄弟姉妹間に確執が生まれることがあるので要注意です。

父(母)の死による、母(父)と子ども達の相続 が一次相続、その母(父)の死による2度目の相続が二次相続です。一次相続の際、二次相続を想定した遺産分割をしておかないと、税負担が増えたり、兄弟姉妹間に確執が生まれることがあるので要注意です。

| 分割方法と相続税の割合 | |||

|---|---|---|---|

| 父の相続時に 母が相続する財産割合 |

一次相続※ | 二次相続※ | 合計の相続税額 |

| 0% | 1,310万円 | 0万円 | 1,310万円 |

| 30% | 917万円 | 50万円 | 967万円 |

| 50% | 655万円 | 395万円 | 1,050万円 |

| 100% | 0万円 | 1,690万円 | 1,690万円 |

親御さんなどが亡くなられて2年ほどたってから、申告の有無を問わずにいきなり相続税の税務調査が来ることがあります。無申告であった事案で、年間で650件の実地調査が実施され、調査1件当たりで相続税と加算税834万円を追徴されており、自分は大丈夫と安心するのは禁物です(平成26事務年度)

一次と二次の相続は、裁判なら別の案件として扱われますが、繰り返して経験する当事者はセットで考えてしまいがち。それ故、一度目で損をしたと感じた人は、対策を練り、一次相続の不満を二次相続で晴らすという強い気持ちで臨むので、二次相続は揉めやすくなるのです。

母の面倒をみるからと、多めの相続財産を要求した子どもが、母をないがしろにしている、自分に都合のいい遺言書を書かせている、母の相続財産を使い込んでいる、母に会わせてくれない、などの理由で、他の兄弟姉妹と揉める例はよくあります。

節税&争続回避の実現には、税理士と弁護士のアドバイスを受けながら

【お金=税金の問題】と【家族関係=心の問題】のバランスをとることが必要です

各種サービスへのお問い合わせ、法律相談のご予約はお気軽に。

二次相続

サポートプラン

|

二次相続対応

基本プラン

|

二次相続まで

お任せプラン

|

|

|---|---|---|---|

相続税額シミュレーション

|

法定相続パターンのみ | 3パターン | 全部 |

協議条項

|

2項目作成 | 5項目作成 | 必要な条項を全部作成 |

戸籍収集

|

依頼者が行い、チェックする | 弁護士が全て代行 | 弁護士が全て代行 |

財産調査

|

郵貯銀行のみ | 郵貯銀行および大手都市三行、損保会社の財産調査を対応 | すべての財産調査を対応 |

税理士事務所が扱う相続案件は平均年1件以下。ところが、当事務所の代表弁護士が副所長を務める税理士法人 羽賀・たちばなは平均年5件対応しています。昭和3年から積み重ねた信頼と実績で、相続税の節税対策、税務調査対策をしっかりサポート。

大学在学中に司法試験に合格し、若い時から個人や中小企業の法律問題を中心に弁護士実務に携わってきました。同年代よりも長い経験とノウハウに、若いフットワークを活かした、士業の枠にとらわれないサービスを提供いたします。

国税不服審判所の審判官として、税務調査の取り消しや変更を求める、不服申し立ての審査請求や裁決に、3年間携わりました。調査官の調査手法や争点、税務署・国税局側の意見・考えを熟知していますから、適切な事前対策と解決策をご提案できます。

各種サービスへのお問い合わせ、法律相談のご予約はお気軽に。

10年以内に立て続けに一次相続と二次相続が発生する「相次相続(そうじそうぞく)」の場合、短期間に繰り返し相続税がかかる相続人の負担を軽減する、「相次相続控除」の制度があります。

*方針のご提案時に見積もりいたします

料金・プランの詳細はこちら

相続・遺産分割・遺留分・遺言に関して詳しく解説!