「遺産分割協議のもめごと解決」から「期限内の相続税申告」までまとめてご相談いただけるから

相続トラブルを織り込んだ、損をしない、期限内申告を実現

遺産分割協議をスムーズに進めるための助言や、相続人の間の交渉、相続税の算出、申告書の作成、遺産分割協議が難航した場合に期限内に申告するための各種調整や納税資金の調達、登記などの手続の代行など、法務と税務の両面から、全面的にバックアップします。

当事務所が承った事例の経験から、目安として、不動産を含め概ね4,000万円以上の相続の場合は、相続に詳しい税理士と弁護士に相談されるメリットがあるでしょう。金額の大小に関わらずトラブルは生じますが、相続資産が大きくない場合は、相続額に対して税理士・弁護士費用が高くなり、費用倒れになる場合があります。

遺産分割協議は、経験豊富な弁護士のアドバイスを受けながら、全員が納得のいく形で財産を分配し、確執が残らないようにするのが理想です。また、相続財産に疑問や不審点がある場合は、弁護士権限を使っての預貯金調査も可能です。

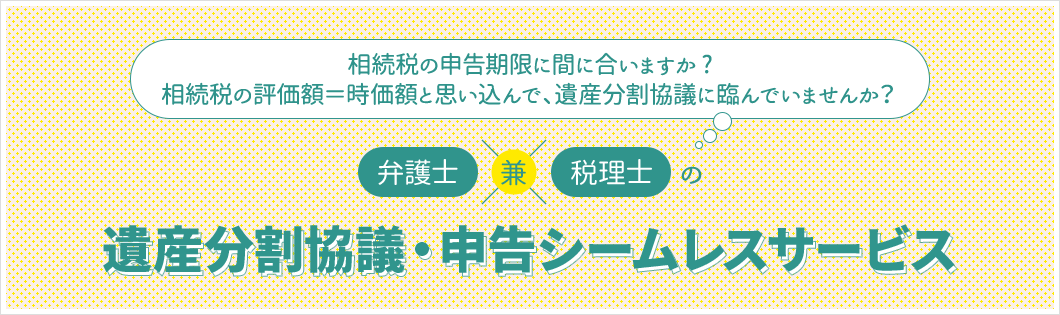

相続税の評価額=時価額と思い込んでいませんか?不動産や株式などの資産は、評価方法が複数あり、税理士の計算方法によって額が変わります。遺産分割協議に臨むに当たって、相続税に詳しい税理士に依頼して、正確な評価額を算出しておく必要があります。

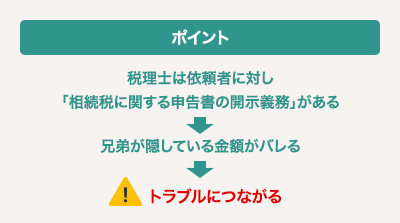

遺産分割でもめている相続人全員から依頼を受けての相続税申告については、税理士が敬遠しがちです。その理由は、依頼者に対し「相続税に関する申告書の開示義務」があるからです。

例えば、「兄が相続財産の全容を隠したまま遺産分割をしようとして、弟ともめている」場合。

兄弟で同じ税理士に相続税の申告を依頼した場合には、兄弟の一方が税理士に申告書(第1表~第15表、土地の評価明細書、株式の評価明細書などの一式)の開示するよう求めたら、税理士は応じる義務があります。その結果、兄が弟より多く取得していた事実が明らかになれば、問題がこじれるばかりでなく、税理士は兄から「なぜ見せたんだ!」と逆恨みされる可能性もあります。

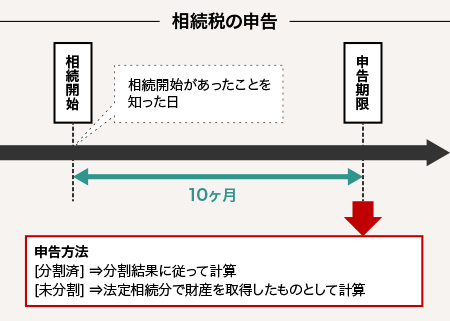

遺産分割協議は、必ずしも、相続税の申告期限内に成立させる必要はありません。むしろ、相続人全員が納得できるまで、時間をかけて話合いをすることが望ましい場合もあるでしょう。

とは言え、相続税は、相続がわかった日の翌日から10ヶ月以内に申告・納税することが法律で定められています。もし申告できなかった(しなかった)ら、3~4年後に、突然、税務署の税務調査が入り、相続税に加えて、加算税や延滞税を請求される可能性があります。そこで、申告期限内に遺産分割ができていない場合は、ひとまず、法定相続分で相続したと仮定した申告書を各自作成して納税することになります。この際の計算や、納税資金対策については、早めに税理士や弁護士に相談されることをお勧めします。

税務署に申請して延納するという方法もありますが、色々な要件があり、利子税が発生する可能性もあります。

先にお話ししたように、相続税の申告期限までに遺産分割協議が成立しないときは、法定分を相続したと仮定して計算し、申告・納税しますが、実際には未分割なので、小規模宅地や配偶者税額軽減といった特例の適用は認められません。その救済措置として、「申告期限後3年以内の分割見込書」を期限内に提出する申告書に添付した場合で、申告期限から3年以内に分割できたときは、特例措置については、手続をして適用を受けることができます。

(注):申告期限後3年以内の分割が出来そうにない場合には、調停などの法的続きを取ったうえで所定の期間内税務署にやむを得ない事由がある旨の承認申請書を提出する必要があります。

遺産分割協議をスムーズに進めるための助言や、相続人の間の交渉、相続税の算出、申告書の作成、遺産分割協議が難航した場合に期限内に申告するための各種調整や納税資金の調達、登記などの手続の代行など、法務と税務の両面から、全面的にバックアップします。

遺言書がない、被相続人と離れて暮らしていた、他の相続人が隠しているなどの場合、相続財産を把握するのは大変むずかしいことです。金融機関での預貯金調査や役所での戸籍の収集など、他人に依頼できない手続が、調査権限のある弁護士にはできるので、財産隠し、使い込み、生前贈与などがなかったか調べることも不可能ではありません。

約3年間「国税審判官」として税務調査の現場に立会い、交渉から訴訟まで対応した経験と知識に基づく、的確なアドバイスと問題解決力で、相続税の申告漏れや間違いを防ぎます。(万一税務調査に入られた際は、事前準備・調査立会いから異議申し立てまで全面的にサポートします。)

*方針のご提案時に見積もりいたします

料金・プランの詳細はこちら

相続税の申告について、どんなサポートが受けられるのか、お気軽にお問合せください。

当事務所へのご相談につきましては、ご予約いただいてのご来所をお願いしています(初回無料)。メールまたは電話のみのご相談は承っておりません。

※遺産相続問題のみ無料電話相談(10分)を受け付けております。

各種サービスへのお問い合わせ、法律相談のご予約はお気軽に。