このコラムを書いた弁護士

弁護士 橘高和芳(きったか かずよし)

大阪弁護士会所属 52期/登録番号:27404

近畿税理士会所属 税理士/登録番号:130995

被相続人が遺言書を残しておらず、相続人同士での話し合いで遺産分割内容を決める場合、「遺産分割協議書」を作成することが一般的です。

このコラムでは、遺産分割協議書にはどのような内容を記載するのか、例えば預貯金はどのように分割し、どう記載すべきかなど、例えをまじえながら遺産分割協議書作成にあたっての注意点を解説します。

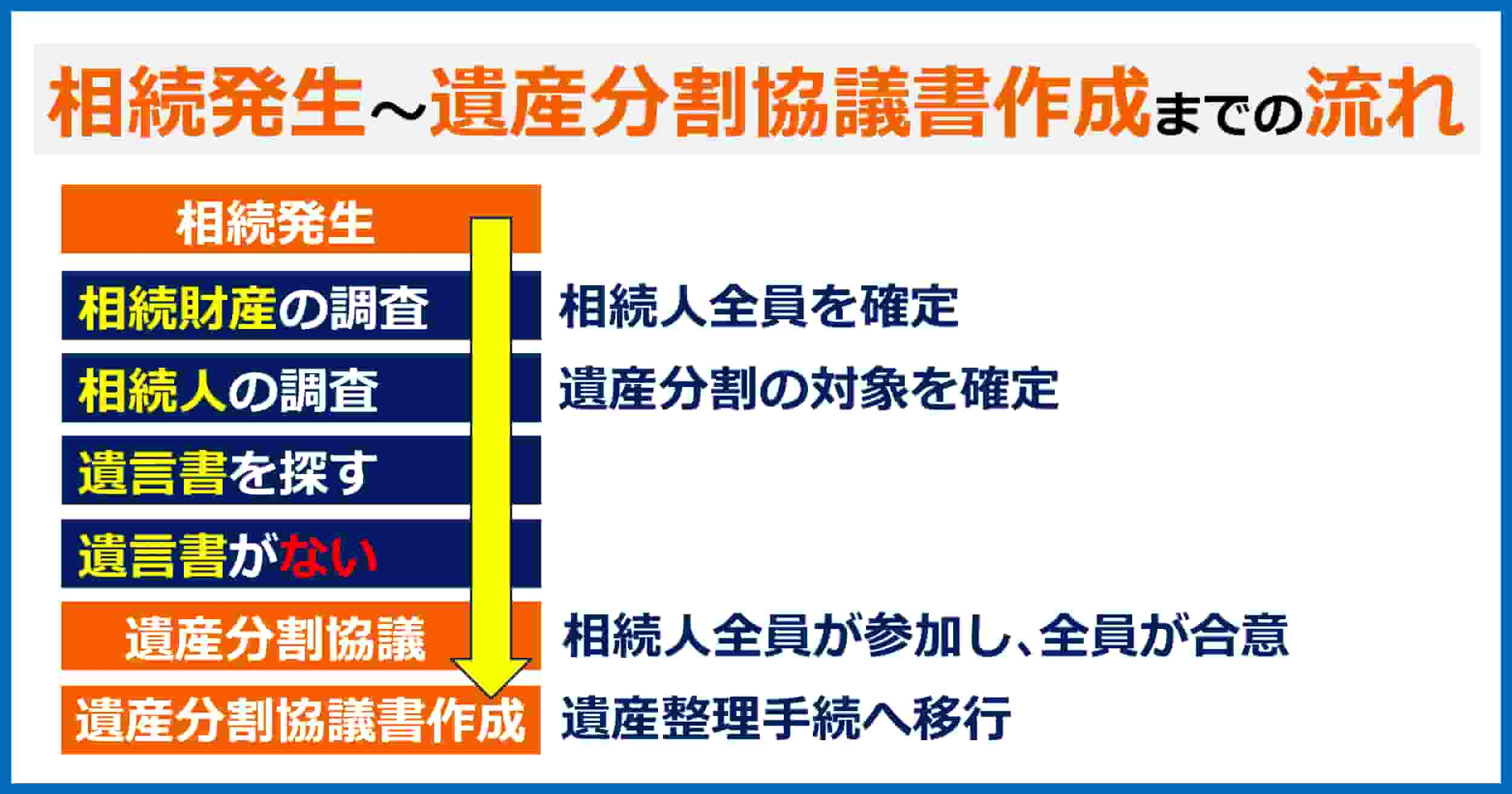

亡くなられた方(被相続人)が遺言書を残していない場合、相続財産を誰がどの遺産を相続するかについて、親族である相続人全員が話し合って決める必要があります。

この話し合いを遺産分割協議といい、そこで決まった内容を明記した書類を「遺産分割協議書」といいます。

遺産分割協議書は法律上作成が必要な書類ではありません。

しかし、相続不動産の名義変更や預貯金口座の解約手続き、相続税の申告をおこなう際の必要書類として提出を求められることがあるため、法的に正しい形式で作成しておくことが重要です。

また、せっかく相続人全員で決めたのに、後から相続人の誰かが合意を反故にする可能性もあります。

そういったトラブルを防ぐためにも、相続人全員が遺産分割協議に合意が成立したという証明のためにも作成しておきましょう。

遺産分割の方法は遺産分割協議以外にも、遺言書に従う方法と法定相続分どおりに分割する方法の3パターンがあります。

遺産分割協議をする必要があるかどうか、今一度確認してみましょう。

被相続人が法的に有効な遺言書を残していた場合、その内容が優先されます。

遺言書は、その種類によって秘密証書遺言は自宅や居所、自筆証書遺言なら自宅や法務局で保管されている可能性があるほか、公正証書遺言は公証役場で保管・管理されています。

そのため、被相続人が亡くなられた直後、自宅に遺言書が残されていないか探し、同時進行で法務局や公証役場に被相続人の遺言書が保管されていないか照会を行う必要があります。

有効な遺言書が見つかれば、その内容にもとづいて遺産分割を行うことになります。

なお、遺言書内容の不備や、遺言書作成時の遺言能力が疑われる場合(作成時すでに認知症であったなど)には遺言無効を争い、相続人として法律上確保された最低限の相続分の指定さえなかった場合には、遺留分侵害額請求を行うなど遺言書にもとづかない遺産分割を求める方法はあります。

しかし、基本的には故人の最後の遺志として遺言書はなによりも優先されるものです。

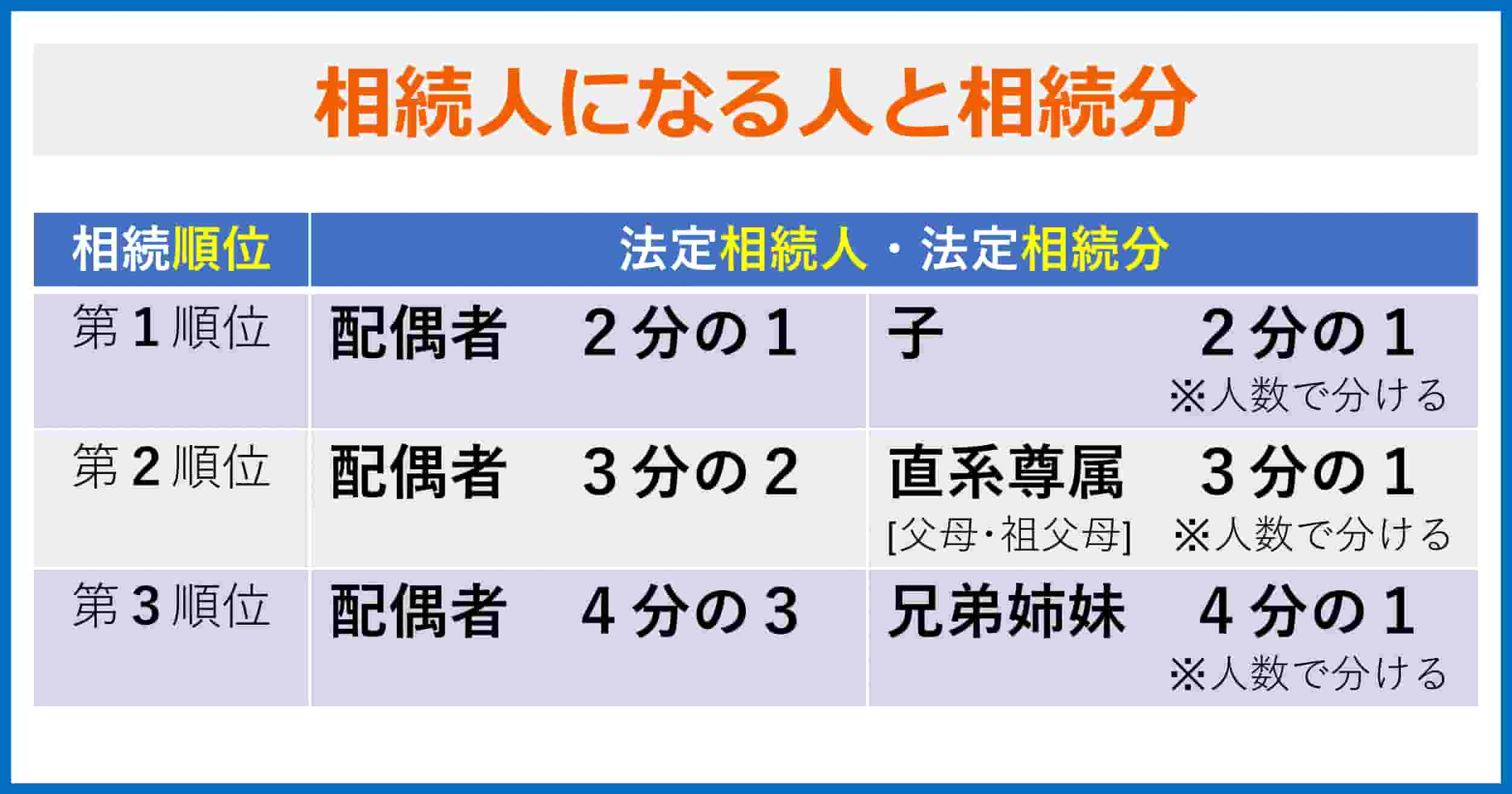

遺言書が残されていない場合は(1)法律で定められた割合(法定相続分)で相続する、(2)相続人全員の話し合い(遺産分割協議)によって決めることになります。

法律(民法)では、法定相続分は次のように決まっています。

法定相続人になれるのは、被相続人の配偶者と被相続人の血族です。

配偶者と離婚していても、その間に生まれた子は相続人になります。

また、養子や認知した子も含まれます。

逆に、たとえ一緒に住んでいたとしても事実婚や元配偶者などは相続人とはなりません。

法定相続分どおりに分割するにせよ、遺産分割協議で話し合うにせよ、相続人全員を把握しておく必要があるので、漏れがないよう相続人調査はしっかり行いましょう。

法定相続分によらず、自由に相続割合や相続方法を決めることができるのが遺産分割協議です。

ただし、相続人全員が参加せず、一部の相続人で決めた遺産分割協議は法律上「無効」となるので、必ず相続人調査を行い相続人全員を確認する必要があります。

なお、相続人の所在不明、認知症などで意思能力がなく話し合いができない、遺産分割協議がまとまらない場合には、裁判所の手続きを利用して遺産分割を進めていく必要があります。

こうした場合には、裁判手続きをあつかう弁護士に、今後の遺産分割の進め方について一度相談されると良いでしょう。

実は遺産分割協議書には決まった記載方法はありません。ただ、第三者が見たときに、どの相続人がどの財産を相続するのかが明確にわかるように記載する必要があります。

手書きでも縦書きでも横書きでもかまいませんが、現在は横書きであることが一般的です。

記載すべき項目としては、誰の遺産分割協議をおこなったのかを特定するために被相続人の死亡年月日・最後の住所地・最後の本籍地を記載し、遺産をどのように分割したのか、相続人全員が参加したことが分かるように各人の住所・氏名を書きます。

プリントアウトした後には、相続人全員の氏名の後ろに実印を押印します(後日の紛争防止のために、相続人の氏名はワープロ打ちせずに相続人各自が自署したほうが安全です。)。

なお、金融機関での相続手続きに使用する際には、印鑑登録証明書を添付して提出しますが、遺産分割協議書に書いた氏名と住所が印鑑登録証明書と一致させておくと良いでしょう。

協議書の作成部数にも決まりはありませんが、それぞれ1通ずつ保管できるように相続人全員分作成すると良いでしょう。

内容としては、遺産の分け方についての記入していくことになりますが、相続財産には預貯金や株券などのプラスの資産だけでなく、借入金などのマイナスの財産も相続の対象になります。

ただし、マイナスの財産については、法定相続分と異なる分け方を遺産分割協議書に記載しても、銀行などの債権者が協議内容について同意をしない限り、相続人間の内部での負担割合の合意にとどまります。

遺産相続協議後の遺産整理手続きで、金融機関や法務局などに遺産分割協議書の提出することを踏まえて、遺産内容の特定や分割方法は具体的に記載し作成しましょう。

遺産分割協議書は、ご自身でも作成することが可能です。

ただし、先ほど説明したとおり、遺産整理手続きにおいて金融機関や法務局での不動産の相続登記の名義変更手続きなどに利用することを踏まえると、不備のない書式で作成することが大切です。

公正証書で作成したり、弁護士や司法書士に作成を依頼される方が多いのはそのためです。

なお、遺産分割協議書を作成するにあたり、当事務所でも文例・雛形(ひな形)・書式サンプルを掲載しています。(ダウンロード不要で閲覧できます)

このようなサンプルを利用して、ご自身で協議書を作成するメリットはなんといっても「費用がかからない」という点です。

一方で、知らないうちに「法的に無効・違法である」「記載に不備がある」といった協議書を作成してしまうリスクがあるのがデメリットと言えます。

相続の多くのケースでは、相続財産には預貯金が含まれています。預貯金は金銭(数字)ということもあり比較的簡単に利益を計算しやすく、有価証券や不動産などよりも協議においてはスムーズに分割することができますが、遺産分割協議書での書き方には注意すべきポイントがいくつかあります。

遺産分割協議で預貯金の分割について合意した場合、協議書の「財産目録」に預金口座を特定するための情報を記載します。

「預貯金先の金融機関名」と「支店名」「口座種別(普通・定期・貯蓄など)」「口座番号」「口座名義人」を記載するのが一般的です。

なお、遺産分割協議の合意内容をもとに、金融機関の被相続人名義の口座を解約する場合には、遺産分割協議書を提出します。

取引金融機関は被相続人が死亡した事実を確認すると、被相続人名義の口座はすべて凍結し、誰も引き出しができなくなります。

預金の分割における遺産分割協議書の書き方は、金額を記載せず、相続の割合だけを記載します。

被相続人の死後も預貯金は利息が付くなどして金額が変動するため、預金残高を記載してしまうと協議書作成時と解約時点での預貯金残高で金額が合わなくなり、金融機関が解約手続きに応じてくれない可能性があるので注意が必要です。

相続遺産が預貯金のみの場合でも、遺産分割協議書を作成するのが望ましいです。

銀行などの金融機関で預金口座を解約する際に、相続人全員が参加し合意した内容を証明する遺産分割協議書を求められることが多いからです。

また、後にトラブルが発生する可能性もありますので、書面の形で証拠として残しておくことをおすすめします。

なお、相続人全員が確かにその内容に合意したこと自体を証明するために、協議書には相続人の印鑑証明書(市町村役場で交付されます)を添付することが一般的です。

遺産分割協議で、預金の分け方を決めた場合、遺産分割協議書には預金口座の情報だけでなく、預貯金の「分配方法」についても記載する必要があります。

パターン別でそれぞれ違ってきますので、どのように記載するのが良いか解説していきます。

では、実際に預貯金の分割方法について具体的にどのようなケースがあるのでしょうか。

ここではそれぞれの分け方に合わせて具体的な記載例を挙げて紹介していきます。

一番シンプルな相続方法は、預金を1人の相続人が全て相続する場合です。

遺産分割協議書の記載例は次の通りです。

なお、相続人のひとりが遺産を取得して、他の相続人には取得分の対価(代償金)を支払うケースもあります。これを代償分割(だいしょうぶんかつ)といいます。

たとえば、相続人AさんとBさんがいるとして、相続人Aさんが預金4000万円、相続人Bさんが株式2000万円を取得し、AさんからBさんに対して現金1000万円の代償金を支払うことで、お互いに3000万円ずつ平等に相続することになります。

この代償分割によるBさんが受け取った代償金(現金)1000万円については、遺産分割協議書には「AからBへ、代償分割により代償金を支払った」ことを記載しておかないと、代償金は贈与とみなされ、Bさんが相続税とは別に贈与税の課税を受けてしまう可能性があります。

そのため、協議書には記載漏れがないように注意が必要です。

1つの預金を複数の相続人で分割する場合、「配分する方法」と「取得する割合」などについて協議する必要があります。

配分方法にはパターンがあります。

(1)相続人の代表者が全預金の解約・受領をおこない、各相続人に分配(送金)する方法。

(2)相続人の代表者が預金の解約手続きをおこない、金融機関から直接、各相続人宛にそれぞれ指定した割合で送金してもらう方法。

この分割方法における取り決めを遺産分割協議書に落とし込む場合の記載例は次の通りです。

預貯金口座が複数あり、それぞれを各相続人が取得する場合、遺産分割協議書の記載例は次のようになります。

1.以下の遺産について、相続人 甲野太郎が取得する。

【預貯金】(銀行名)○○銀行○支店 普通預金 口座番号00000000

2.以下の遺産について、相続人 乙野一郎が取得する。

【預貯金】(銀行名)○○銀行○支店 普通預金 口座番号00000000

複数の預金口座があり、相続人の代表者が全額解約・払い戻しを受けた後、現金で分割することも可能です。

この場合には、相続人代表者が誰か、相続における代表者の権限の範囲(どの預金口座に対して解約手続き、払戻しを受けるのか)を遺産分割協議書に記載するようにします。

現金は相続手続きがないので、少額であればその金額や相続する割合を協議書に記載しないこともありますが、高額である場合は後のトラブルを防ぐためにも書いておくことをおすすめします。

2019年の民法改正で、相続人全員の同意があれば、遺産の一部分割を先行させることができるようになりました。

遺産分割は遺産すべてを一回で分割する(全部分割)のが通常ですが、相続発生後の被相続人の葬儀費用や相続税の支払い、生活費を必要とする相続人など、現金が必要になる場面において、相続人全員の合意があれば先行して一部分割することができるというものです。

なお、一部分割の法律上の効果は確定するため、残りの遺産についての分割で揉めて調停や審判になる場合、原則として一部分割された内容は除外され、残りの財産のみが裁判手続きの対象となり、残りの財産について法定相続割合に従って分割されることになります。

その場合には、結果的に一部分割された内容が相続人間に不公平さが生じる可能性があります。

そのため、一部分割をおこなう場合には慎重に考える必要があります。

仮に、先行した一部分割の内容を残りの遺産の分割手続において考慮させる場合には(相続人Aが先行する一部分割で多く遺産を取得する場合において、残りの遺産分割では相続人Aの取得額が少なくすることを合意している場合)、その旨を一部遺産分割協議書に明記しなければなりませんが、協議書にどのように表現するかは、遺産の内容にもよるので弁護士に十分に相談して条項化したほうがよいでしょう。

一般的には、相続人間における遺産分割については「割合」で決めることが多く、「3分の1ずつ」といった内容で協議を進めます。

相続人間で相続トラブルが起きる場合、よくある原因として「相手よりも多く遺産をもらいたい」「相手より自分の相続分が少ない」といった感情面での対立です。

この場合、自分が受け取る金額がいくらであるかではなく、他の相続人と比較して「1円でも多く」といった複雑な感情が絡むため、協議が長引く可能性があります。

そのため実務上、端数処理で揉めている場合には、たとえば相続不動産の固定資産税の支払金額で実際の手取り額を調整するなど、遺産分割全体で調整をはかっていくことになります。

名義預金とは、相続税を抑えるために親が子の名義で積み立てた預金など、「他人名義で所有している預金」のことです。

たとえば、被相続人が特定の相続人名義で預金を積み立てていた場合、相続発生時に他の相続人と「遺産の対象になるのか」について争いになることがあります。

名義預金が遺産の対象になるかの判断は「実際に誰が積み立てていたか」「通帳やキャッシュカード、印鑑の管理者は誰か」といった点を踏まえて検討することになります。

亡くなった方の名義ではない預金が相続財産と考えられる証拠があるときには、遺産の範囲を含めて遺産分割協議をおこない、話し合いで解決できない場合には遺産確認訴訟の提起が必要となり、訴訟が終わってから遺産分割協議を再開することになります。

なお、税務署の税務調査において、こうした名義預金は被相続人の遺産であると判断されて、相続税の対象として指摘されることがよくあります。

万が一、後になって税務署から名義預金が遺産として指摘された場合には追徴課税といったペナルティを受ける可能性もあります。

相続税の支払いは相続人全員が連帯して納税義務を負いますので(連帯納付義務)、名義預金が有るか・無いかについて念頭に置いて分割交渉に臨まないと、思わぬ税負担が発生することがあります。

税務署は、亡くなった方・相続人・その家族の預金口座を調べて名義預金がないかを調べることが多く、名義預金が税務署にバレる可能性は非常に高いため、名義預金の扱いについても相続人間でしっかりと話し合う必要があります。

相続直後、当面必要となる現金を確保する方法として「遺産の一部分割」があることを先ほど解説しました(3-1-4-1. 預金を一部分割する場合の注意点)。

これに加えて、現金を確保する手段としては金融機関での「預貯金の仮払い制度」を利用することも可能です。

相続発生により、名義人死亡の事実を知った金融機関は口座を凍結します。

口座を凍結しないと、口座番号やキャッシュカード、パスワードを知っている相続人が勝手にお金を引き出すことができてしまいます。

金融機関としては無用なトラブルを避けるためにも、早い段階で被相続人名義の口座の凍結を行います。

とはいえ、先ほど述べたように、葬儀費用などの現金が必要なこともありますので、そういった場合には遺産分割前に金融機関に対して預金の払い戻しを受けることができます。

ただ、この仮払いが受けられる金額には上限があります。

仮払いが受けられる金額がいくらかは次の通りです。

遺産分割前の預貯金の仮払いができる上限

・口座ごとに以下の起算式で求める金額

相続開始時の預金額×1/3×払戻しをおこなう相続人の法定相続分

(例)相続人2人、相続開始時(死亡時)の預金1200万円

うち相続人1人が単独で仮払いを受ける場合

1200万円×1/3×1/2=200万円

・同一の金融機関(同一の金融機関の複数の支店に相続預金がある場合はその全支店)からの払戻しは150万円が上限

凍結されている口座からお金を下ろすためには、「預金の仮払い」以外では、遺産分割協議書を作成して分割内容を確定させて各金融機関で定められた口座の解約手続きをおこなう必要があります。

預金口座の相続手続きをするうえで、その後、相続税申告や万が一相続トラブルが起きた場合の裁判手続きにも利用することもある書類を紹介しておきます。

預金口座の相続手続き時に、金融機関からあらかじめ発行してもらうことで、二度手間を省き、スムーズに手続きを進めることができて便利です。

金融機関によって口座解約のための必要書類は異なります。

まずは相続発生時に被相続人の取引金融機関に亡くなったことを連絡します。その際に、取引内容や相続のケースに合わせて手続き方法や必要な書類を案内されることになります。

一般的には以下の書類の提出を求められることが多いです。

遺言書に従う場合や裁判手続きにおける審判や調停による遺産分割の場合は、遺産分割協議書に代えて、「遺言書」「審判書」、「調停調書」を提出することになります。

(B)の被相続人の戸籍謄本は、故人の生まれてから死ぬまでの戸籍謄本が必要となります。

被相続人の本籍地がわからない場合、住民票を取り寄せると確認できます。

転居して本籍地が変わっている場合は、以前の本籍地への請求も必要となります。

謄本の請求は役所の窓口だけでなく、郵送でも請求可能です。

(C)の所定の書類については、ゆうちょ銀行なら「相続確認表」、三井住友銀行なら「相続に関わる依頼書」、三菱UFJ銀行なら「相続届」、みずほ銀行なら「相続関係届書」といったように金融機関ごとに指定の相続届書類があります。

また、書類原本を必要とする銀行とコピー(写し)でも良いとする銀行など、金融機関によって違いがあり、書類に不備があると受理してもらえない可能性があります。

取引金融機関が複数あると、ちょっとしたミスでも何度も足を運ばなくてはならなくなり非常に煩雑です。

事前になにが必要か提出先に問い合わせて、指示に従うようにしましょう。

相続における遺産分割協議にもとづく預貯金の分け方と、遺産分割協議書への記載方法について解説しました。

遺産分割協議書作成は専門家に依頼しなくても作成は可能ですが、さまざまなリスクがあります。

被相続人が亡くなったら、まずは相続発生後に遺言書の有無を確認し、速やかに相続財産調査、相続人調査をおこなう必要があります。

また、金融機関での預貯金払い戻しのための手続きは土日祝が休業であるため平日の窓口に訪問しなければならず、複数の金融機関がある場合にはそれぞれ管轄の役所などから必要書類を揃えなければならないなど、実際にはかなりの手間と時間がかかります。

負債が多い場合におこなう相続放棄手続きは原則として3ヶ月以内、1月1日から死亡日までの所得の精算である所得税の準確定申告は4ヶ月以内、相続税申告には10ヶ月以内と、被相続人が死亡したことを知った日(通常は被相続人の死亡の日)から手続きをおこなうまでの期限が設けられています。

そのため、被相続人の死を嘆く時間はなく、やらなければならないことは多くあります。

また、専門家に相談するとなった場合、弁護士、司法書士、行政書士で悩まれる方が多いかと思いますが、業務範囲が異なるため、ケースバイケースです。

ただ、遺産に不動産が含まれる場合、2024(令和6)年4月からは相続登記が義務化されますので、相続登記が行える司法書士か弁護士に依頼するのが良いでしょう。

遺留分侵害額請求や特別受益などで争うようなトラブルを未然に防ぎ、安心して遺産分割をしたいというのであれば、法的リスクを予見して、万が一トラブルが起きた場合にもワンストップで解決できる弁護士に相談することをおすすめします。

相続税の負担を考慮しながら遺産分割割合を考える必要がある場合には、税理士に相談することをおすすめします。

たちばな総合法律事務所は、約100年の歴史をもつ税理士法人を併設しています。

法律、税務の両方の視点で、遺産相続にあたって問題点がないか、個別の事情や状況をふまえた初回無料相談をおこなっています。

遺産分割をおこなううえで不安や心配ごとをお持ちの方は、ぜひ専門知識をもつ当事務所まで、お気軽にご相談ください。わかりやすくサポートいたします。