このコラムを書いた弁護士

弁護士 橘高和芳(きったか かずよし)

大阪弁護士会所属 52期/登録番号:27404

近畿税理士会所属 税理士/登録番号:130995

父Aが長男Yに生前に贈与していた場合、長女Xがこれを調べることは難しい問題があります。

贈与契約書が作成されているのか、作成されているとしてどこに保管しているのかがわからないからです。

特に長女Yが、父Aと同居していない場合には、贈与契約書を探しようがないためわからないことが多く、父Aの預金口座の入出金履歴を確認し、多額の出金がないか、出金口座がどこの支店かなどを調べて、長男Yが出金したとして、不当利得返還請求をすることになります。

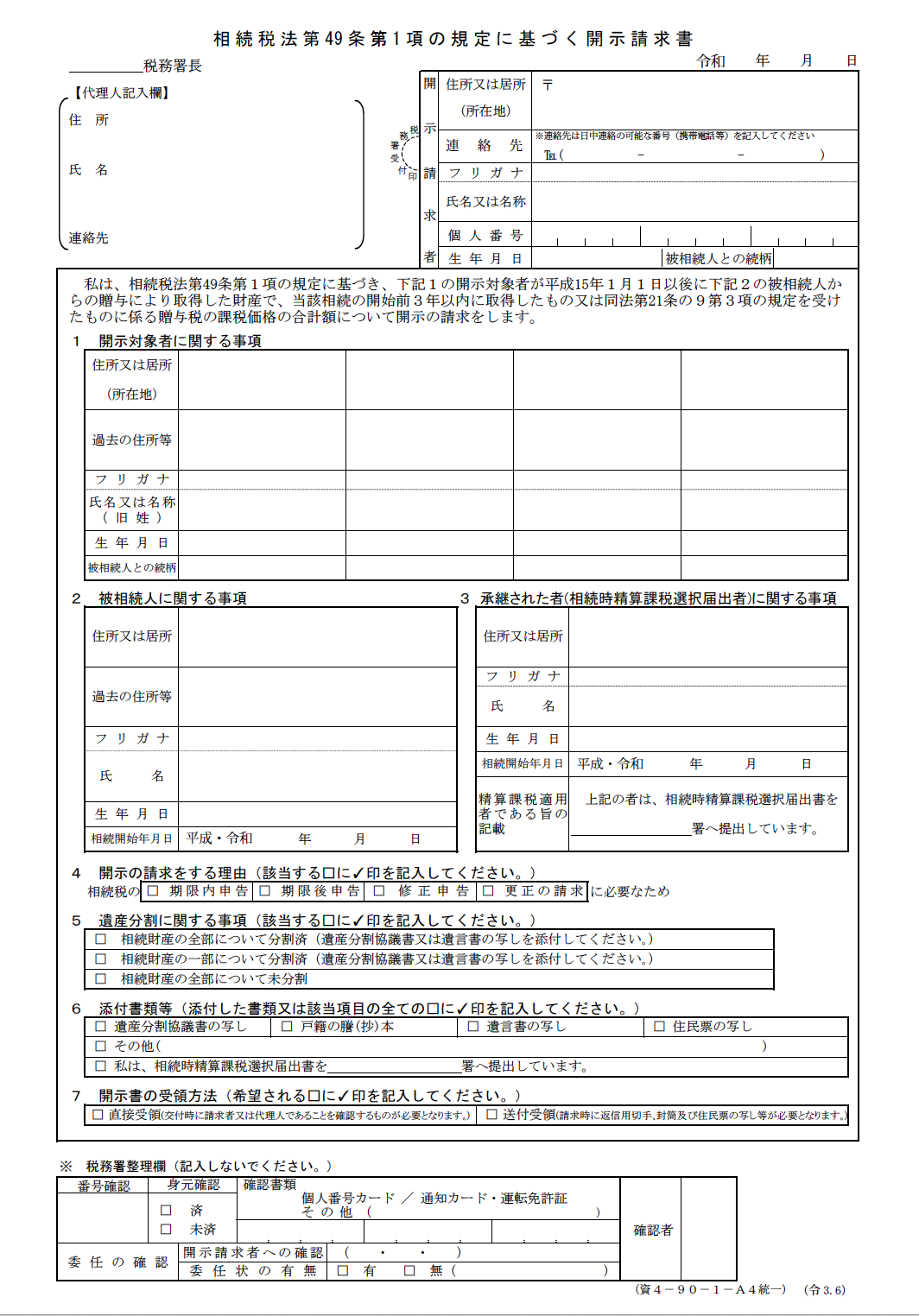

適正な申告をしているという条件付きはありますが、長男Yが、①相続開始前3年以内の贈与について、贈与税申告をしている、②相続時精算課税制度による贈与税申告をしているという場合には、①と②の贈与金額が判明します。

これは、相続税の計算上、死亡時点の財産額に①と②の財産額を加算して相続税を計算することになっているため、贈与を受けていない他の相続人である長女Yにも、正しい相続税申告をしてもらうために情報を提供しようというものです。

裏返すと、申告していない贈与や、暦年贈与の非課税限度額110万円までの贈与はわからないということになります。

相続人の過去の住所も記載する必要があるため(贈与税申告の管轄税務署はもらった人の住所地のため)、戸籍附票などを取り付ける必要があるなど、収集する書類は、相続人調査の際に必要な戸籍謄本よりも多いです。

そのため、手慣れた専門家でないと難しい面があります。

<相続税法第49条第1項の規定に基づく開示請求書>

出典:国税庁ホームページ

もっとも、開示されるのは、①3年以内の暦年贈与の合計額、②相続時精算課税制度による贈与額のみです(これらの金額がわかれば相続税申告書は作成可能なため)。

そのため、誰が、いつ、いくら贈与を受けたかまではわかりません。ただ、交渉や裁判での有力な証拠になりますし、預金口座の入出金履歴と照らし合わせて特定できる場合もあり、有力な証拠となります。

<相続税法第49条第1項の規定に基づく開示書>

出典:国税庁ホームページ

49条開示請求の場合には、①3年以内の暦年贈与の合計額、②相続時精算課税制度による贈与額のみで、誰が、いつ、いくら贈与を受けたかわかりません。

そうすると、贈与を受けた人であろう相続人に対する贈与税申告書、相続税申告書の開示請求を検討することになりますが、ハードルは高いです。

まず、税務署が保有する情報は、個人情報を理由に開示されません。

相手方本人に対しては、遺留分侵害額請求の裁判、遺産分割による調停の裁判手続きの中で文書送付嘱託、文書提出命令の申立てが考えられますが、これも実際にはハードルが高く、裁判官に同申立てを採用しようと思わせるだけの証拠(申告書が存在すること、申告書の内容が遺留分侵害額、具体的相続分に影響を与えることなど)の提出が要求されます。特に、家裁ではなかなか申立て認められない印象があり、ハードルは高いです。

なお、相続税の申告書については、税理士に依頼して作成・提出した場合には、同税理士に対する申告書の写しの引渡請求や報告請求(準委任契約に基づく)が考えられるため、長男Yと長女Xが同じ税理士に依頼している場合には、当該税理士に相続税申告書の渡請求や報告請求をすることが検討されます。