このコラムを書いた弁護士

弁護士 橘高和芳(きったか かずよし)

大阪弁護士会所属 52期/登録番号:27404

近畿税理士会所属 税理士/登録番号:130995

ご家族が亡くなられた際、借金やローンの保証人になっていたことが判明し、その保証債務を相続しなければならないのか、不安に感じていらっしゃる方は少なくありません。

プラスの財産だけでなく、こうしたマイナスの財産も相続の対象となるため、正確な知識と適切な対応が必要です。

被相続人が保証人として負っていた債務は、相続において大きな不安材料となりがちです。

保証債務は法律上どのように扱われるのか、そして引き継ぎたくない場合の回避策はあるのか、基礎からしっかり押さえていきましょう。

本記事では、法律事務所の視点から、保証債務の種類や相続時のリスク、相続放棄や限定承認といった具体的な対処法、さらには相続税の取り扱いまでを網羅的に解説します。

保証債務、借金といった負債を相続したくない場合には、家庭裁判所の相続放棄手続きをとる必要があり、その手続きには期限があるため早めの対応が必要です。

正確な知識を身につけ、必要に応じて弁護士などの専門家の活用も視野に入れながらベストな選択をおこないましょう。

まずは保証債務の基本的な仕組みや種類を理解し、それぞれの違いを解説します。

保証債務とは、主たる債務者(お金を借りた本人など)がその債務(借金など)を返済できない場合に、保証人がその債務を代わりに履行する(支払う)責任を負うことをいいます(民法第446条)。

つまり、他人の借金に対して「肩代わりする約束」をする契約です。

保証契約は、債権者(お金を貸した側)と保証人との間で書面によって締結される必要があります(民法第446条第2項)。

口約束だけでは保証契約は成立しません。

保証債務にはいくつかの種類があり、それぞれ保証人の責任の範囲や性質が異なります。

相続においてどのように扱われるかにも影響するため、その違いを理解しておくことが不可欠です。

保証人は、主債務者が返済できなくなった場合に初めて返済義務を負います。

単純保証人には、以下の権利が認められています。

― 催告の抗弁権(民法第452条)

債権者からいきなり請求されても、「まずは主債務者に請求してください」と主張できる権利。

― 検索の抗弁権(民法第453条)

主債務者に弁済する資力があり、かつ執行が容易であることを証明すれば、「まずは主債務者の財産から取り立ててください」と主張できる権利。

これらの権利があるため、連帯保証に比べて保証人の責任は相対的に軽くなっています。

主債務者と連帯して債務を保証する形態です。

連帯保証人には、上記の催告の抗弁権と検索の抗弁権がありません(民法第454条)。

そのため、債権者は主債務者の返済能力の有無にかかわらず、いきなり連帯保証人に対して全額の支払いを請求できます。

連帯保証人は、事実上、主債務者とほぼ同等の重い責任を負うことになります。

金融機関のローンや賃貸借契約などで多く利用されています。

一定の範囲に属する不特定の債務をまとめて保証する契約です(民法第465条の2以下)。

例えば、会社と銀行との間の継続的な取引から生じる将来の債務一切を保証する、といったケースです。

根保証には、保証する債務の範囲(元本、利息、損害賠償など)や期間、極度額(保証する上限額)が定められます。

参照 個人根保証契約の改正(2020年4月施行民法改正)

貸金等根保証契約(金銭の貸渡し等により負担する債務を主たる債務とする根保証契約)について、保証人が個人である場合(法人を除く)、極度額を定めなければ無効となりました(民法第465条の2第2項)。

これにより、個人が際限なく保証責任を負うリスクが軽減されました。

根保証契約において保証人が死亡した場合、死亡時点で存在していた具体的な債務は相続の対象となりますが、原則として死亡後に発生した新たな債務については相続人に承継されません。

主に、会社が従業員を雇用する際に、その従業員が会社に損害を与えた場合に、身元保証人がその損害を賠償することを約束する契約です。

参照 身元保証契約の改正(2020年4月施行民法改正)

保証人が個人である身元保証契約については、極度額を定めなければ無効となりました(民法第465条の5において準用する民法第465条の2第2項)。

また、保証期間は最長5年(定めがない場合は3年)とされ、更新も可能ですが、更新時から5年を超えることはできません(民法第465条の5において準用する民法第465条の3)。

身元保証債務は、その一身専属的な性質から、原則として相続されないと考えられてきました。

しかし、保証人の死亡時に既に具体的な損害が発生し、賠償額が確定している場合には、その確定した債務が相続の対象となる可能性があります。

このように保証債務は複数の形態があり、それぞれに相続における取り扱いが異なる場合があります。

被相続人の契約内容を精査し、どの種類の保証だったのかを明らかにしないと、無用なリスクや負担を抱える恐れがあるでしょう。

早い段階で契約書や関連書類を確認し、必要に応じて専門家に相談することが大切です。

保証債務が相続対象となる根拠や、どのような場合に当てはまるかを整理しておきましょう。

相続が開始されると、被相続人(亡くなった方)の財産に属した一切の権利義務は、相続人に包括的に承継されます(民法第896条本文)。

これには、不動産や預貯金といったプラスの遺産だけでなく、借金や未払金といったマイナスの財産も含まれます。

保証債務も、金銭の支払いを目的とする債務の一種であり、原則として相続の対象となります。

つまり、被相続人が誰かの保証人になっていた場合、その保証人としての地位や責任も相続人が引き継ぐことになるのです。

ただし、被相続人の一身に専属したものは、相続の対象となりません(民法第896条ただし書)。

一身専属的な権利義務とは、その人一代限りのもので、他人が代わりに果たすことができない性質のものを指します(例:扶養請求権、画家が絵を描く義務など)。

保証債務については、上記で述べた身元保証のように一身専属的な性質が議論されることもありますが、金銭支払債務である以上、多くの場合、相続性を肯定するのが判例・実務の考え方です。

特に、連帯保証債務は、その性質上、相続されることが明確です。

保証の種類によって、相続人が負うリスクや責任の範囲は大きく異なります。

連帯保証債務は、通常の保証より責任が重い点に注意が必要です。

相続するリスクや責任の範囲について解説します。

連帯保証債務を相続した場合、債権者は主債務者に請求する前であっても、相続人である連帯保証人に一括で請求できることが大きな特徴です。

これは、連帯保証人には催告の抗弁権・検索の抗弁権がないためです(民法第454条)。

そのため、相続開始後に突然多額の返済を求められるリスクがあり、相続人の個人資産に大きな影響を及ぼす可能性があります。

借金全体の返済義務を負うことになるので、思っていた以上に大きな負担になることもあるでしょう。

連帯保証では、相続人が複数いる場合、原則として各相続人がその法定相続分の割合に応じて保証債務を分割して承継します。

しかし、これはあくまで相続人間の内部的な負担割合の問題であり、債権者との関係では、連帯保証債務の性質上、各相続人が債務全額について連帯して責任を負う(不可分債務として扱われる)とする考え方もあります。

判例では、金銭債務は相続分に応じて分割されるのが原則ですが、連帯保証債務については、債権者は各相続人に対して、その法定相続分に応じた額の範囲で請求できるとしています。

言い換えると、当該各相続人間では、連帯の関係にないことから、債権者は、当該各相続人に対し、その相続分を超える額を請求することはできません。

ただし、実際には、債権者が特定の資力のある相続人に集中的に請求してくる可能性も否定できません。

不要なトラブルを回避するためには、相続開始後の早い段階で弁護士などの専門家に相談し、どのような対応が最適かを判断するプロセスを踏むことが望ましいでしょう。

根保証契約(一定の範囲の不特定の債務を保証するものです。継続的取引や包括的信用保証もこれに含まれます)は、相続時に特に注意が必要です。

包括的信用保証(根保証の一種)は、特定の取引だけでなく、将来にわたって継続するすべての取引を保証するという仕組みです。

そのため、相続人がその保証契約を引き継ぐ場合、債務額が変動し続けるリスクが潜んでいます。

被相続人の死亡時に既に発生していた具体的な債務は相続の対象となります。

根保証契約において保証人が死亡した場合、原則としてその死亡の時点で保証すべき元本が確定します(民法第465条の4第1項第2号)。

元本が確定すると、それ以降に新たに発生した主債務については、相続人は保証責任を負いません。

つまり、相続人が保証するのは、保証人の死亡時までに発生していた債務(元本確定時の残債務)及びその利息・損害金ということになります。

ただし、契約内容によっては、保証人の死亡が元本確定事由とされていない場合や、元本確定後の債務についても保証責任を負う旨の特約が定められている可能性もゼロではありません(ただし、2020年改正民法により個人の貸金等根保証については制限があります。契約書の内容を詳細に確認することが極めて重要です。また、2020年4月1日以降に締結された保証契約には制限あります。つまり、2020年4月1日以前に締結された保証契約であっても同日以後に更新された契約についても同様に新法の制限が掛かります。)。

また、貸金債務や手形債務に関する個人根保証契約が2020年4月1日以前に締結されていたとしても、元本確定期日は5年を超えることはできないので(改正前465条の3)、少なくとも20254月1日以降は、全ての貸金債務や手形債務に関する個人根保証契約は、新法の制約に従うことになります。

身元保証契約は、被雇用者の行為によって使用者が被った損害を賠償するものです。

従来、身元保証債務は保証人の個人的信頼関係に基づく一身専属的なものとして、相続されないと考えられてきました。

しかし、判例では、保証人の死亡時に既に被雇用者の行為によって具体的な損害が発生し、その賠償額が確定している場合には、その確定債務は相続の対象となる可能性があるとされています。

2020年4月施行の改正民法により、個人が保証人となる身元保証契約では、極度額の定めがない場合は無効となり、保証期間も制限されました(民法第465条の5で準用する民法第465条の2、第465条の3)。

このように、保証人の責任範囲は明確化されています。

保証人が死亡した場合、その死亡時点で存在していた保証債務は原則として相続人に承継されます。

では、保証人の死亡後に新たに発生した主債務についてはどうでしょうか。

これは保証契約の種類、特に根保証契約において重要な論点となります。

前述の通り、根保証契約において保証人が死亡した場合、原則としてその死亡の時点で保証すべき元本が確定します(民法第465条の4第1項第2号)。

したがって、保証人の死亡後に新たに発生した主債務については、相続人は保証責任を負いません。

相続人が責任を負うのは、保証人の死亡時までに発生していた元本と、それに対する利息や損害金となります。

このため、保証人の死亡時点で債務が未確定な部分に関しては、保証契約書の種類や保証条項、主債務の発生時期などを入念に確認することが必要になります。

原則として、被相続人の保証債務は相続税申告時の債務控除の対象にはなりません。

ただし、一定の条件を満たす場合には、相続税計算の際に保証債務を債務控除することができます。

相続税は、相続により取得した財産額から債務や葬式費用などを差し引いて課税対象額(課税遺産総額)を算出します。

保証債務も、一定の要件を満たせば、この「債務」として控除(債務控除)の対象となる可能性があります。

参照 債務控除の適用条件

✅ 確定された債務であること

単に保証人になっているというだけでは控除できません。

相続開始時点で、主たる債務者が弁済不能の状態にあり、保証人としてその債務を履行(弁済)しなければならないことが確定した場合に限られます。

✅ 求償権を行使しても弁済を受けられない部分であること

保証人が債務を弁済した場合、主債務者に対してその分を請求する権利(求償権)を有します(民法第459条)。

この求償権によって回収できる見込みの金額は、債務控除の対象となりません。

つまり、主債務者から回収できないと見込まれる金額のみが控除の対象となります。

― 手続きと注意点

相続税の申告書に、保証債務に関する詳細(保証契約の内容、主債務者の状況、弁済の可能性など)を記載し、債務控除を受ける旨を明示する必要があります。

関連資料(保証契約書、主債務者の財産状況に関する資料、弁済を証明する資料など)の提出が求められることがあります。

くわしくは税務署や税理士に確認することをおすすめします。

税務申告については解釈が難しい事案も多いため、相続税の申告において保証債務の控除を検討する場合は、税理士や弁護士などの専門家と事前に相談することをおすすめします。

適切な証拠資料を準備し、手続きを進めることが、後々のトラブルを未然に防ぐために重要です。

国税庁のウェブサイトにも関連情報が掲載されていますので、参考にするとよいでしょう。

被相続人に多額の保証債務があるなど、相続人がその債務を引き継ぎたくない場合には、法律で認められたいくつかの選択肢があります。

代表的なものが「相続放棄」と「限定承認」です。

これらの手続きは、自己のために相続の開始があったことを知った時から3ヶ月以内(この期間を「熟慮期間」といいます)に家庭裁判所に申述する必要があります(民法第915条第1項)。

相続人が、被相続人のプラスの財産(遺産)もマイナスの財産(借金、保証債務など)も一切相続しないという意思表示です。

相続放棄が家庭裁判所に受理されると、その相続人は初めから相続人でなかったものとみなされます(民法第939条)。

参照 相続放棄のメリット・デメリット、注意点

― メリット

多額の保証債務や借金から完全に免れることができます。

― デメリット

✅ 不動産や預貯金など、価値のあるプラスの財産も一切相続できません。

✅ 一度相続放棄をすると、原則として撤回できません。

✅ 相続放棄をした人がいる場合、次順位の相続人に相続権が移ります(例:子が全員放棄すれば親、親もいなければ兄弟姉妹へ)。そのため、他の親族に影響が及ぶ可能性があります。

― 注意点

✅ 熟慮期間内の手続きが必須です。期間を過ぎると原則として単純承認(すべてを相続する)したものとみなされます。

✅ 相続財産の処分行為に注意が必要です。相続放棄をする前に、相続財産の一部でも費消したり売却したりすると、単純承認したとみなされ(法定単純承認、民法第921条)、相続放棄ができなくなることがあります。

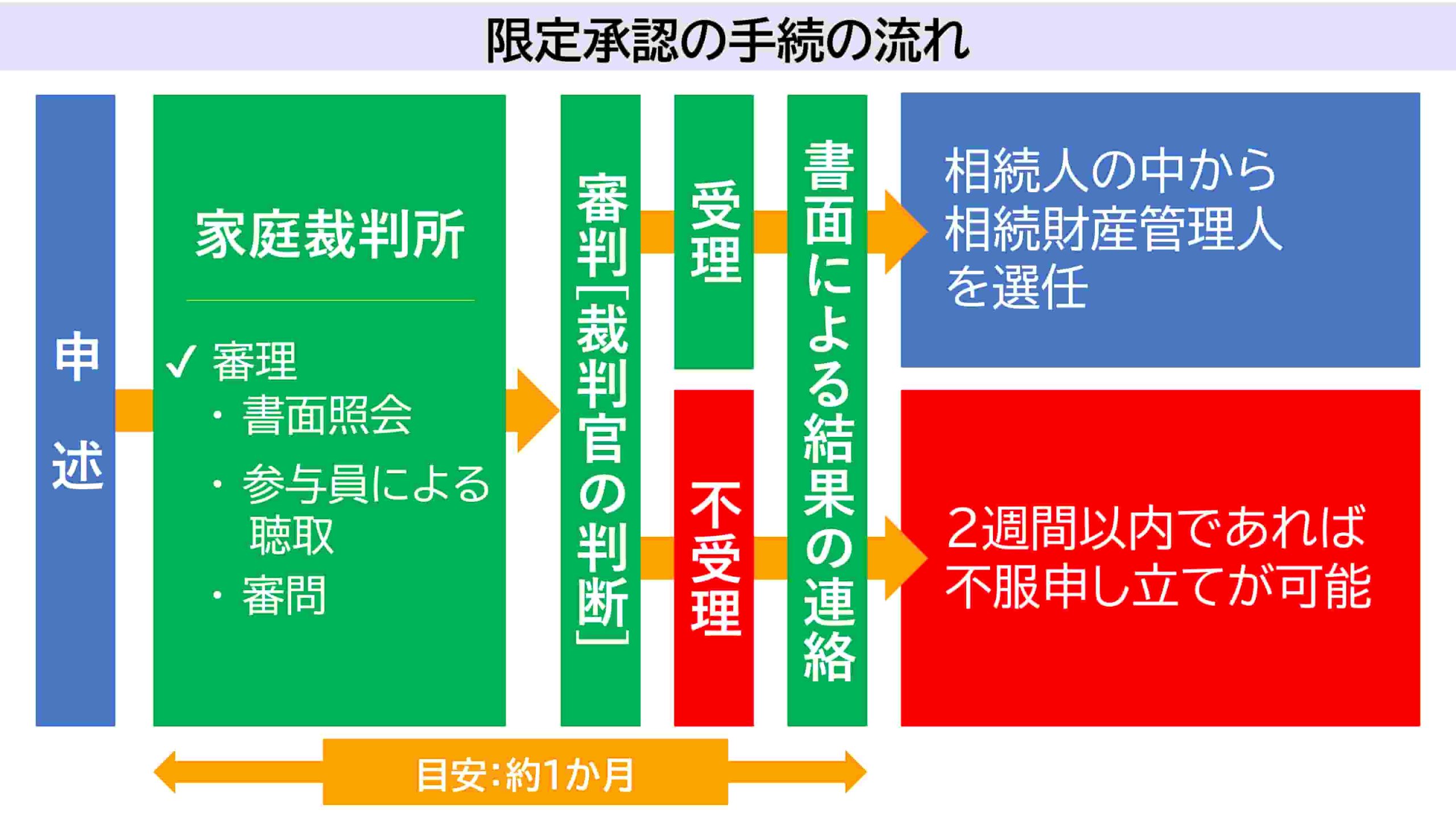

相続によって得たプラスの財産の範囲内でのみ、被相続人の債務(保証債務を含む)を弁済するという条件付きで相続を承認する方法です(民法第922条)。

参照 限定承認のメリット・デメリット

― メリット

✅ 仮に債務がプラスの財産を超過していても、相続した財産以上の負担を負うことはありません。

✅ もし債務を弁済してなおプラスの財産が残れば、それを取得できます。

― デメリット

✅ 手続きが非常に複雑で、時間と手間、費用(官報公告費用など)がかかります。あまり利用されていないのが現状です。

✅ 相続人全員が共同して行わなければなりません(民法第923条)。一人でも反対する相続人がいると利用できません。

✅ 熟慮期間内の手続きが必須です。

相続放棄も限定承認も、原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」に、被相続人の最後の住所地を管轄する家庭裁判所に申述する必要があります。

「知った時」とは、通常、被相続人の死亡の事実を知り、かつ、それによって自分が相続人となったことを知った時を指します。

この3ヶ月の熟慮期間は、相続財産の調査に時間がかかるなどの正当な理由がある場合、熟慮期間内に家庭裁判所に「熟慮期間伸長の申立」をおこなうことで延長してもらえる可能性があります(民法第915条第1項ただし書)。

参照 相続放棄と限定承認の手続き(概要)

― 手続き

・ 相続放棄の場合

家庭裁判所に相続放棄申述書と戸籍謄本などの必要書類を提出します。受理されると「相続放棄申述受理通知書」が交付されます。

・ 限定承認の場合

家庭裁判所に限定承認申述書と財産目録、戸籍謄本などの必要書類を提出します。

申述が受理された後、債権者への公告・催告手続きなど、複雑な手続きが必要となります。

―期限を過ぎた場合

熟慮期間内に相続放棄も限定承認もしなかった場合、原則として単純承認したものとみなされ(民法第921条第2号)、被相続人の権利義務を無限に承継することになります。

つまり、保証債務も含めた全ての債務を支払う義務を負う可能性が高まります。

ただし、熟慮期間を過ぎてから多額の保証債務の存在が判明した場合など、一定の状況下では、期間経過後の相続放棄が例外的に認められることもあります(判例あり)。

しかし、これはあくまで例外であり、期待すべきではありません。

相続により負債を背負うような事態を避けるためには、被相続人の死亡直後から速やかに相続財産調査(借金や保証契約の有無を含む)を開始することが極めて重要です。

保証契約や借入状況を早期に把握し、必要に応じて専門家の助けを借りて、余裕をもったスケジュールでこれらの手続きを検討することが賢明といえるでしょう。

相続放棄や限定承認の期間が過ぎてしまったり、単純承認を選択したりした結果、保証債務を相続することになってしまった場合でも、取りうる対策がいくつかあります。

債権には消滅時効があり、一定期間権利が行使されないとその権利が消滅するという制度です。

保証債務も金銭債権の一種なので、消滅時効の対象となります。

そのため、保証債務を相続してしまったときでも、債権が時効消滅している可能性があるかどうかはまず確認したいポイントです。

2020年4月1日施行の改正民法により、消滅時効の期間は原則として以下のいずれか早い方となりました(民法第166条第1項)。

① 債権者が権利を行使することができることを知った時から5年間行使しないとき。

② 権利を行使することができる時から10年間行使しないとき。

改正前の旧商法が適用される商事債権の場合は5年など、ケースによって異なる場合がありますので注意が必要です。

時効期間が経過しただけでは債務は自動的に消滅しません。債務者が債権者に対して「時効が成立しているので支払いません」という意思表示(時効の援用)をする必要があります。

✅ 最後に弁済した日や、債権者から最後に請求があった日からどれくらい経過しているか。

✅ 途中で債務の承認(例:一部弁済、支払猶予の申入れ)や裁判上の請求など、時効の更新(旧法では中断)事由がなかったか。

時効の援用は内容証明郵便で行うのが一般的です。

また時効の援用が可能かどうかは専門的な判断が必要となるため、弁護士に相談することをおすすめします。

債務の保証には、単なる保証人と連帯保証人があり、債権者に対する責任の点で大きく異なります(1.1.主な保証債務の種類とそれぞれのポイント)。

単なる保証人である場合、相続人は法定相続分に応じた負担部分を承継することになるため、債権者から全額の請求を受けたとしても、原則として自己の負担部分を超える金額の支払いを拒むことができます。

ただし、原則として、保証債務を相続した共同相続人の一人が、自己の相続分を超えて債務を返済した場合、他の共同相続人に対して、その負担部分を超える額について求償権を行使することはできません。

なお、共同相続人全員で特定の相続人が保証債務の全てを負担する旨の遺産分割協議が成立した場合には、例外的に他の共同相続人に対して求償できる場合があります。

保証債務を相続してしまった場合でも、債権者(金融機関など)に事情を説明し、分割払いや一部免除などの交渉を試みる余地がある場合があります。

特に、主債務者にもある程度の返済能力があり、相続人も誠実に対応する姿勢を見せることで、柔軟な対応を得られる可能性もゼロではありません。

ただし、交渉は法的な知識や交渉力が必要となるため、弁護士に代理を依頼するのが効果的です。

保証債務を含め、多額の借金を抱えてしまい、自力での返済が困難な場合には、債務整理手続き(任意整理、個人再生、自己破産)を検討する必要があります。

これらの手続きは、弁護士などの専門家に相談し、ご自身の状況に最も適した方法を選択することが重要です。

時効援用や求償権の行使、債権者との交渉を検討する際には、その手続きに関する法的知識と証拠書類(保証契約書、弁済の記録、請求履歴など)が必要になります。

契約書や返済記録、請求履歴などを正確に管理していなければ、手続きを正しく進めることが難しくなるので注意が必要です。

最終的には法的な手段が必要となるケースもあるため、早期に弁護士へ相談することが得策といえます。

相続トラブルを防ぎ、適切な対応を早期に行うためには、まず被相続人が保証人になっていたかどうか、なっていたとすればどのような内容の保証だったのかを正確に把握することが不可欠です。

被相続人の自宅、入所施設などで遺品整理をされる中で、下記の点に注意して確認されると良いでしょう。

相続人の立場で個人信用情報機関へ照会をおこないます。

個人のローンやクレジットカードの利用状況、保証契約などの信用情報は、信用情報機関に登録されています。

主な信用情報機関には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)があります。

相続人は、被相続人の法定相続人であることを証明する書類(戸籍謄本など)と本人確認書類などを提出することで、被相続人の信用情報を開示請求できる場合があります(各機関で手続きや開示範囲が異なりますので要確認)。

これにより、被相続人がどのような保証契約を結んでいたか、債務残高はいくらかといった情報を得られる可能性があります。

保証債務の調査は、法的な知識が必要となる場面や、金融機関とのやり取りが複雑になることがあります。

弁護士に依頼すれば、職務上の権限に基づいて金融機関などに照会をかけたり(弁護士会照会制度)、より専門的な調査を行ったりすることが可能です。

保証債務の有無がはっきりしない場合や、調査方法が分からない場合は、早期に弁護士に相談することをおすすめします。

問題が大きくなる前にチェックポイントを押さえておくことで、相続後に不測の負担を負うリスクを大幅に減らすことが可能です。

保証債務は相続において重大な影響を及ぼします。

早めに情報を収集し、専門家や法的手段を活用して最適な対策を取ることが大切です。

保証債務は、被相続人が生前に契約した内容によっては相続人に大きな負担をもたらす可能性があります。

特に連帯保証や極度額の大きい根保証のような、後から多額の未払債務が発覚するリスクをはらんだ契約形態には細心の注意が必要です。

万一の相続時に慌てないためにも、事前の情報収集と、相続開始後の迅速な財産調査が欠かせません。

相続放棄や限定承認、時効の援用や求償権の行使など、保証債務の負担を軽減したり回避したりする方法は複数存在します。

しかし、これらの手続きには法的な知識と正確な判断が求められます。

特に、相続放棄や限定承認には厳格な期限(原則として相続開始を知った時から3ヶ月)があります。手続きの期限を守り、書類の不備を避けるためにも、必要に応じて弁護士や税理士といった専門家の協力を仰ぐことがスムーズな解決への近道です。

まずは、被相続人がどのような保証契約を結んでいたかを可能な限り調べ、その内容、主債務の状況、そして相続人が負う可能性のある負担やリスクを正しく把握することが何よりも重要です。

保証債務の相続は、安易な判断が大きな経済的困難を招きかねない非常にデリケートな問題です。

少しでも疑問や不安を感じたら、一人で悩まず、できるだけ早い段階で法律の専門家(弁護士)に相談し、具体的なアドバイスを受けることを強くお勧めします。

たちばな総合法律事務所では、相続トラブル解決のためのサポートをおこなっています。

遺産相続の問題でお悩み方は、たちばな総合法律事務所にご依頼ください。

弁護士・税理士が最後までしっかりとサポートさせて頂きます。

まずは、初回無料法律相談では、具体的な解決方法をアドバイスいたします。

また、来所が難しい方には「電話(10分)」もおこなっています(電話相談の場合、一般的な観点からのアドバイスとなります)。

ぜひお気軽にお問い合わせ、ご相談ください。