このコラムを書いた弁護士

弁護士 橘高和芳(きったか かずよし)

大阪弁護士会所属 52期/登録番号:27404

近畿税理士会所属 税理士/登録番号:130995

子どもがいない夫婦の相続は、子どもがいる家庭よりも複雑で、トラブルに発展するリスクが高いのが現実です。

最大の理由は、配偶者だけでなく「親」や「兄弟姉妹(甥姪)」も相続人になるためです。

本記事では、子なし夫婦特有の相続ルールとリスク、そして配偶者を守るための具体的な回避策を解説します。

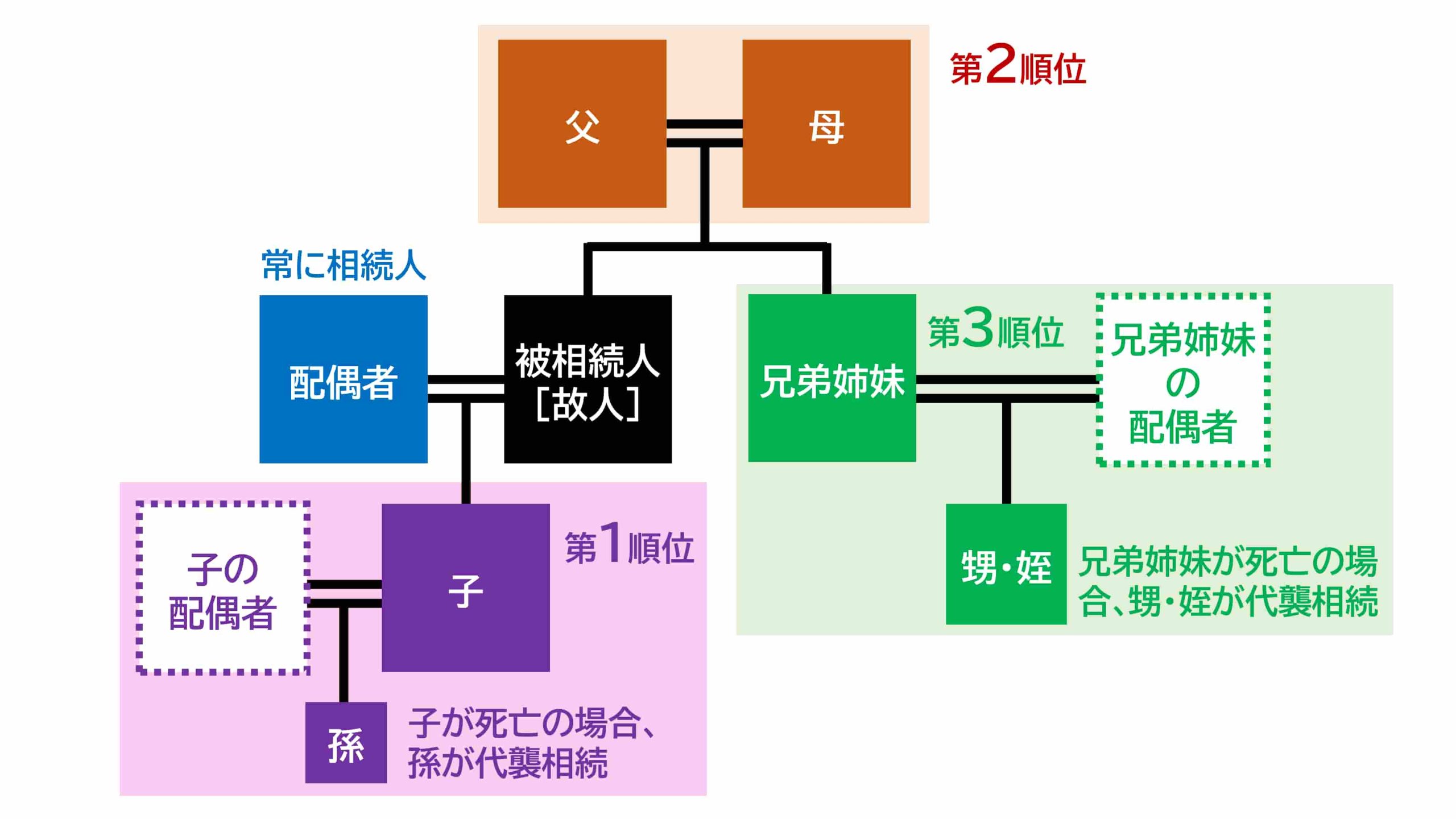

子どもがいない夫婦の場合、配偶者は常に相続人となります(民法第890条)。

しかし、配偶者「だけ」が相続人になるケースは実は限定的です。

被相続人(亡くなった方)の親や兄弟姉妹が相続に関与する可能性が高くなります。

特に親が存命の場合は、配偶者と親が法定相続人となります。

さらに両親がすでに他界していると、兄弟姉妹に相続権が及ぶことになり(民法第889条)、普段から親族との関わりがない場合には、遺産分割協議(遺産の分け方の話し合い)が難航することもあります。

相続でのトラブルを防ぐには、法定相続の優先順位を正確に把握し、早めに対策を検討しておくことが重要です。

子がいない場合、配偶者が相続人になることは変わりません。

ただ、第一順位である子どもがいないため、次順位の血族が相続人となります。

第2順位

(直系尊属): 親や祖父母が生きていれば、配偶者と共に相続人になります。

第3順位

(兄弟姉妹): もし直系尊属がすでに亡くなっている場合は、兄弟姉妹が相続人に繰り上がります。

子どもがいない家族構成での法定相続分(民法第900条)は以下の通りです。

| 相続人の組み合わせ | 相続分の割合 |

|---|---|

| 配偶者と親(直系尊属) | 配偶者が3分の2、親が3分の1の割合で相続します。 |

| 配偶者と兄弟姉妹 | 両親ともに亡くなっているケースでは、配偶者が4分の3、兄弟姉妹が4分の1を取得する形となります。 |

一見、兄弟姉妹の取り分は4分の1と少なく見えますが、兄弟姉妹の人数が複数いる場合には、その4分の1の中をさらに頭数で分け合います。

相続人全員の同意と実印(印鑑証明書)が必要な遺産分割協議において、人数が増えるほど合意が難しくなり、手続きが複雑化しやすいのが特徴です。

兄弟姉妹が相続人としての権利を持つ段階で、もし兄弟姉妹が被相続人よりも先に亡くなっている場合、その子である甥や姪が代わって相続人となります。

これを「代襲相続」といいます(民法第887条、889条)。

代襲相続人となった甥や姪は、亡くなった兄弟姉妹が受け取るはずだった相続分を引き継ぐ形で権利を持ちます。

甥・姪となると、普段の交流がほとんどないケースも多く、「連絡先すら知らない」「離婚した兄弟の子で面識がない」といった事情から、協力が得られず手続きがストップするリスクがあります。

早めに家家系図を作成し、誰が相続人に該当するかを把握しておくことが円滑な分割協議につながるポイントです。

続いて、配偶者と血族の相続分を具体的に見ていきます。

法定相続分の考え方を理解することでトラブル回避に役立ちます。

子がいない状況では、配偶者が遺産の過半数を相続しますが、直系尊属が存命か、兄弟姉妹がいるかによって割合は異なります。

特に、遺産の中に自宅不動産が含まれる場合、「分けられない財産」をどう評価し、分割するかが大きな課題となります。

法定相続分は、あくまで「遺言がない場合の目安」ですが、遺産分割協議において主張の根拠となる重要な数字です。

このように、兄弟姉妹であっても数百万円単位の権利が発生します。

「疎遠だから権利を放棄してくれるだろう」という期待は禁物です。

これらの基本的な割合を押さえることで、話し合いの前提条件を明確にし、無用なトラブルを避けやすくなるでしょう。

直系尊属や兄弟姉妹がすでに他界しており、かつ甥や姪もいない場合に限り、配偶者のみが相続人となります。

この場合、遺産全体を配偶者が相続することになり、他の親族との遺産分割協議は不要です。

揚言、注意が必要なのは「隠れた相続人」の存在です。

被相続人の過去の戸籍謄本(出生から死亡まで)をすべて取得し、認知した子や、前妻・前夫との間の子、あるいは異母兄弟などがいないかを厳密に調査する必要があります。

相続関係を客観的に調べ、確実に配偶者の単独相続かどうかを確認することが大切です。

特に子どもがいない場合は、故人の血族である親や兄弟姉妹と配偶者の間で利害が対立しがちです。

被相続人と親や兄弟姉妹が長年にわたり疎遠だったり、過去の事情から関係が悪化している場合は、話し合いのテーブルにすら乗らない可能性があります。

配偶者としては生活基盤である財産を守りたいと思っていても、相手側から法定相続分通りの権利を主張されれば、協議がこじれる原因になります。

こうした状況を避けるためには、被相続人が生前のうちに意思をはっきり残しておくことが大切です。

「私たち夫婦には子供がいない」と思っていても、被相続人に離婚歴があり、前妻・前夫との間に子がいるケースでは、その子が第1順位の法定相続人になります。

この場合、現在の配偶者と前婚の子が相続人となり、親や兄弟姉妹は相続人になりません。

本人が長年連絡を取っていない場合でも相続権は消滅せず、遺留分(最低限保障された取り分)も発生します。

思わぬ相続人の出現により、スムーズな話し合いが無に帰するリスクもあるため、早い段階で戸籍を確認し家族関係を整理し、遺言書などで対応策を示しておくと良いでしょう。

子なし夫婦の相続対策において、最も重要な事実は「兄弟姉妹には遺留分がない」という点です(民法第1042条)。

遺留分とは、一定の相続人に最低限保障される取り分のことですが、兄弟姉妹にはこの権利がありません。

つまり、正しい形式で遺言書を作成すれば、兄弟姉妹に財産を渡さず、配偶者に100%相続させることが可能になります。

遺留分があるのは「配偶者」「子」「直系尊属(親など)」に限られています。

一方、第3順位である兄弟姉妹(および代襲相続人である甥・姪)には遺留分がなく、法律上は相続権が発生するものの、最低保証分までは及びません。

つまり、親が既に他界しており相続人が兄弟姉妹となるケースでは、「全財産を妻(夫)に相続させる」という有効な遺言書があれば、兄弟姉妹は遺留分を請求できず、配偶者が100%財産を受け取ることが実現可能です。

ただし、親(直系尊属)がご存命の場合は注意が必要です。

親には遺留分があるため、遺言書で「妻に全て」と書いても、親から遺留分侵害額請求を受ける可能性があります。

特定の者に大きく偏った相続をさせたい場合や、血縁関係が複雑な場合は、弁護士や司法書士、あるいは相続専門の税理士などの専門家に相談しながら遺言内容を検討するのが望ましいでしょう。

トラブルを未然に防ぐために、遺留分を考慮した公平な分配の仕組みを整えておくことが大切です。

相続トラブルを防ぐ最も有効な手段として、遺言書の作成方法や注意点を理解しましょう。

子なし夫婦の相続では、遺言書があるかないかで、残された配偶者の負担が天と地ほど変わります。

遺言書があれば、原則として兄弟姉妹との遺産分割協議が不要になります。

遺言書の作成は、公正証書遺言がおすすめです。

公証人と証人が立ち会った上で作成されるため、形式不備による無効化や、偽造・変造のリスクが極めて低い点が魅力です。

さらに、家庭裁判所での検認手続き(開封の儀式)が不要なため、相続発生後すぐに預貯金の解約や不動産の名義変更などの手続きをスムーズに進められます。

また、遺言書の中で「遺言執行者」を指定しておくことも重要です。

遺言執行者がいれば、配偶者が単独で(あるいは専門家が代理で)手続きを行えるため、他の相続人の関与を最小限に抑えられます。

予備的遺言とは、第一受遺者が死亡している場合や辞退した場合などに備え、第二受遺者を指定しておく遺言のことです。

例えば、「全財産を妻〇〇に相続させる」としていた場合、もし妻が自分より先に、あるいは同時に亡くなってしまうと、その部分は無効となり、自分の兄弟姉妹へ相続権が移ってしまいます。

これ防ぐために、「妻〇〇が遺言者の死亡以前に死亡したときは、全財産を妻の弟△△に遺贈する」といった予備的条項を入れておく活用が考えられます。

こうした想定外の事態にあらかじめ対応策を組み込んでおくことで、希望する相手への財産承継を確実にすることが期待できます。

生前贈与や財産分与は、相続時の財産トラブルを未然に防ぐ有効な手段になります。

相続税の基礎控除(3,000万円+600万円×法定相続人の数)を超える資産がある場合、相続税対策としても有効です。

居住用不動産の生前贈与には、婚姻期間が20年以上の夫婦間で、居住用不動産(またはその購入資金)を贈与する場合、最高2,000万円まで控除できる特例(おしどり贈与)があります。

暦年贈与の110万円の基礎控除と合わせれば、最大2,110万円まで非課税で配偶者に財産を移転できます。

これによって配偶者の名義へ不動産を移しておけば、将来の遺産分割対象となる財産を減らし、配偶者の住居確保をより確実にできます。

ただし、不動産取得税や登録免許税といった移転コストがかかる点には注意が必要です。

贈与税には配偶者控除のほか、住宅取得資金贈与の非課税や相続時精算課税制度など、多岐にわたる特例制度があります。

一般的な暦年贈与(年間110万円以内の贈与)をコツコツ続けることも、将来の相続財産を減らす確実な方法です。

子どもがいない夫婦にとっては、配偶者が自宅をしっかり確保するために活用するケースが多いですが、税務署による税務調査で否認されないよう、贈与契約書を作成し、銀行振込で証拠を残すなど適切な手続きが必要です。

各制度のメリットとデメリットを把握し、税務の専門家である税理士に相談して、将来のライフプランに適した贈与方法を選択することが重要です。

保険や信託を上手に使うことで、配偶者の生活を安定させ、相続手続きのトラブルを回避できます。

生命保険は、受取人固有の財産として扱われるため、遺産分割協議の対象外となるのが大きな特徴です。

死亡保険金は、民法上の相続財産ではなく、受取人固有の財産とみなされます。

そのため、他の相続人(兄弟姉妹など)との遺産分割協議を経ずに、保険会社へ請求するだけで配偶者が現金を受け取ることができます。

また、相続税の計算上も「500万円 × 法定相続人の数」という非課税枠があります。

この計算における法定相続人の数には、相続放棄をした人も含まれるため、節税効果も期待できます。

配偶者を死亡保険金の受取人に指定しておけば、葬儀費用や当面の生活費を迅速に確保できるため、サービスの充実した保険商品を検討するのもひとつです。

家族信託は、信託契約を結ぶことで財産の管理・処分を受託者に任せる仕組みです。

例えば、夫が認知症になった場合、口座が凍結され、妻が生活費を引き出せなくなるリスクがあります。

家族信託契約を結んでおけば、夫が認知症になっても、受託者(信頼できる親族や専門家など)の権限で資産の管理・処分が可能になります。

特に子どもがいない夫婦では、将来の身元保証や財産管理を誰に頼むかが深刻な問題となりがちです。

遺言書だけではカバーできない生前の財産管理まで含めてサポートできる制度として、早めに家族信託を検討するのは有効な選択肢の一つです。

子がいない夫婦にとっては、残された配偶者と血族の間での相続が複雑になる可能性が高いです。

早めに対策を講じ、安心できる生活基盤を整えておきましょう。

子なし夫婦の相続は、以下の3点がポイントです。

「うちは財産が少ないから大丈夫」と油断せず、法定相続分や遺留分の知識を持った上で、遺言書の作成や生前贈与、生命保険・家族信託の活用など、多角的に備えておくことが必要となります。

ご自身のケースでどのような対策が最適か、まずは相続に強い専門家の紹介を受けたり、無料相談を利用したりして、具体的な一歩を踏み出してみてはいかがでしょうか。

将来の紛争リスクを減らし、大切なパートナーが安心して暮らせる未来を守りましょう。

たちばな総合法律事務所には、元国税審判の経歴を持ち、税理士実務をおこなう弁護士が在籍しています。法律、税務の両方の視点から、生前対策、相続税対策をサポートしています。

相続問題は初回相談料無料です。

ぜひお気軽にお問い合わせ、ご相談ください。