このコラムを書いた弁護士

弁護士 橘高和芳(きったか かずよし)

大阪弁護士会所属 52期/登録番号:27404

近畿税理士会所属 税理士/登録番号:130995

日本国籍を取得せず韓国籍のまま生活されていた方が亡くなられた場合、相続手続は韓国の法律が適用されます。(根拠法「法の適用に関する通則法」)

但し、遺言書で「相続は日本の法律に準拠する」と指定した場合には、日本の法律により相続手続がおこなわれることになります。

関連コラムでは、日本と韓国における違いを示しながら、次の点を解説しています。

韓国における「相続」の対象は、日本と変わりはなくお亡くなりになられた方(被相続人と言います)の「権利」のみならず「義務」や「地位」が含まれています。そのため、被相続人において負債が資産を上回っているような「債務超過」の場合には、負債を背負うことになります。

相続を拒否するためにては「相続放棄」の手続をとる必要があります。では、被相続人が韓国籍である場合、日本と韓国のどちらで手続をおこなうべきなのでしょうか。

ここでは、在日韓国人の方の相続放棄手続について、「どの国で相続手続をするべきか」「日本と韓国における相続手続の流れ」はどのような制度・手続となっているかについて解説します。

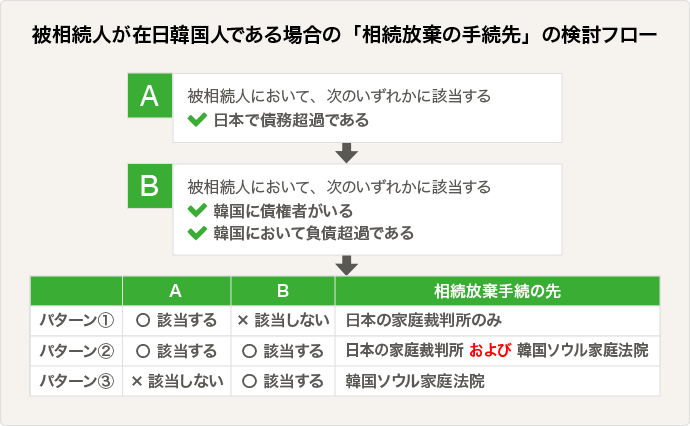

在日韓国人の方において、相続放棄をおこなう場合、① 日本の家庭裁判所で相続放棄(申述受理申立)をおこなう、② 日本および韓国の両方において相続放棄をおこなう、という2つのパターンが考えられます。

次のフロー図のように、「被相続人の遺産や負債が、日本・韓国にあるか」どうかをもって、手続先を検討し判断することになります。

日本の家庭裁判所において、在日韓国人の方を被相続人とする場合の相続放棄手続は次のとおりです。

手続先は、被相続人の方の「最後の住所地」を管轄する家庭裁判所です。

裁判所で相続放棄の手続をおこなう場合には、最後の住所地を証明する、被相続人の住民票除票などの提出が必要です。住民票除票は、役所で取得することが可能です。

次の基本的な戸籍謄本等(A)以外に、在日韓国人の相続放棄手続に特有の書類が必要(B)となります。

・被相続人の住民票除票

・被相続人の死亡の記載のある戸籍謄本(除籍など)

韓国の総領事館などで取得可能な次の書類が挙げられます。

但し、申立に際して家庭裁判所の判断などにより、その取得範囲や種類(基本証明書・家族関係証明書・婚姻関係証明書・入養関係証明書・親養子入養関係証明書など)につき指示を受け、提出資料が異なる場合があります。またこれらの書類について日本語訳を付けることが裁判実務上求められることがあります。

・韓国の戸籍(家族関係登録簿)

・基本証明書

・家族関係証明書 など

提出資料についての違いはあるものの、手続きの「期間」などについて、日本人と変わるところはありません。

相続放棄の手続をおこない、裁判所の判断などを経て相続を放棄することが認められると(相続放棄の受理)、相続開始時点から被相続人の相続人ではなかったこととして取り扱われます。

相続放棄は、管轄する家庭裁判所に対して、「自己のために相続の開始があったことを知ったときから3か月以内にしなければならない(民法915条)」と定められています。

なお、「相続の開始があったことを知ったとき」とは、「被相続人が死亡したことを知り、かつご自身が相続人であることを知った時」を指します。

そのため、生前に一切の交流が無く、被相続人の債権者などから1年後にその死亡を知らされ、ご自身が相続人であることを知った場合には、その時点から「3か月以内」に家庭裁判所に対して相続放棄の手続をとるかどうかを判断しなければなりません。

なお相続放棄の期間については、家庭裁判所に「期限を延ばすための手続(相続放棄の熟慮期間の伸長申立)」をおこなうことも可能です。相続放棄の期限が迫っており、その判断をするために期間を要するような場合に手続をとります。なお、期限がどれくらい延びるかは裁判官の判断となります。

ここで注意点があります。

韓国では「相続放棄の熟慮期間を延ばすことはできない」という問題があります。韓国における相続放棄の手続が可能な期間は、日本同様に「3か月」です。

しかし、その3か月の始まりが「いつ」かに違いがあります。

3か月の期間を計算し始める時点は「相続開始の原因となった事実の発生を知り、かつ自己が相続人であることを知った日」とされています(大法院決定1964.4.3.63ロト54等)。

ここから3か月を経過してしまうと、相続放棄をすることができなくなるため、相当の注意が必要になります。

日本における相続放棄申述受理申立の手続に該当する、韓国の相続抛棄については、民法にその方式と手続が定められています。申立先は「法院」とよばれる韓国の裁判所に対しておこないます。

これは単独でおこなうことができます。相続人が複数人おり、そのうちの1人の相続人が抛棄した場合に、抛棄した相続分は他の相続人に相続分の割合で帰属すると定められています(韓国民法1043条)。

また、韓国民法では、第1順位の相続人を「被相続人の直系卑属」と規定しているため、子全員が相続放棄をすると、次の直系卑属である孫が相続人となります。日本民法では、子が相続放棄をすると、当該子の子(孫)は(代襲)相続人とはならず、この点が韓国民法と異なっています。

韓国においても、相続人は権利のみならず義務も相続の対象となっています。そのため、相続をするか否かの判断について、相続人には選択権があるとされています。

| A)「単純承認」 | 権利・義務をすべて受け入れる |

|---|---|

| B)「限定承認」 | 相続財産の範囲内で被相続人の債務等を返済し、相続人の固有財産をもって返済の責任を負わない。 |

| C)「相続の抛棄」 | 相続開始時に遡り、権利・義務の承継を消滅させる意思表示 |

|---|

相続開始前の「相続の抛棄」が認められないのは日本と同じです。また、相続の抛棄をおこなった場合には、考慮期間内でも取り消すことはできません。

相続人が、相続放棄をおこなう場合には、日本および韓国内において「債務」があるかどうかについて確認し、手続をするかどうかの検討をおこなうのが良いでしょう。

突然、被相続人が亡くなり、資産や負債がどこに、どれだけあるのか分からない場合、日本、韓国の別に関わらず相続財産調査の手間はかかります。

なお、韓国に「休眠預金を含め口座はないか」「貸金庫はないか」と調査をした結果、負債ではなく資産が見つかった場合どのようなことに気を付けるべきでしょうか。

日本において2014年より始まった「国外財産調書」制度により、海外の資産が5000万円を超えるような場合には、税務署への申告が必要とされており、申告漏れの国外財産に係る所得税や相続税について加算税が適用されます。そのため、韓国における相続財産も追徴課税の対象となるため、相続抛棄する・しないに関わらず、韓国における財産調査をおこなうのが良いでしょう。

このように、在日韓国人の相続放棄をするかどうかについて、あらかじめ日本および韓国での財産調査や、実際の手続の違いによる負担がありますので、それらの専門家に相談されるのが良いでしょう。

当事務所では、被相続人が在日韓国人である相続人の方の「日本における相続放棄」の手続をサポートしています。詳しくは次のページをご覧いただくか、10分の電話による無料相談をご利用ください。